Forse noi genovesi lo avevamo rimosso dalla mente, ma il sistema bancario italiano – così come lo conosciamo oggi – affonda le sue radici in Genova e nel suo ponente

di Massimo Bramante

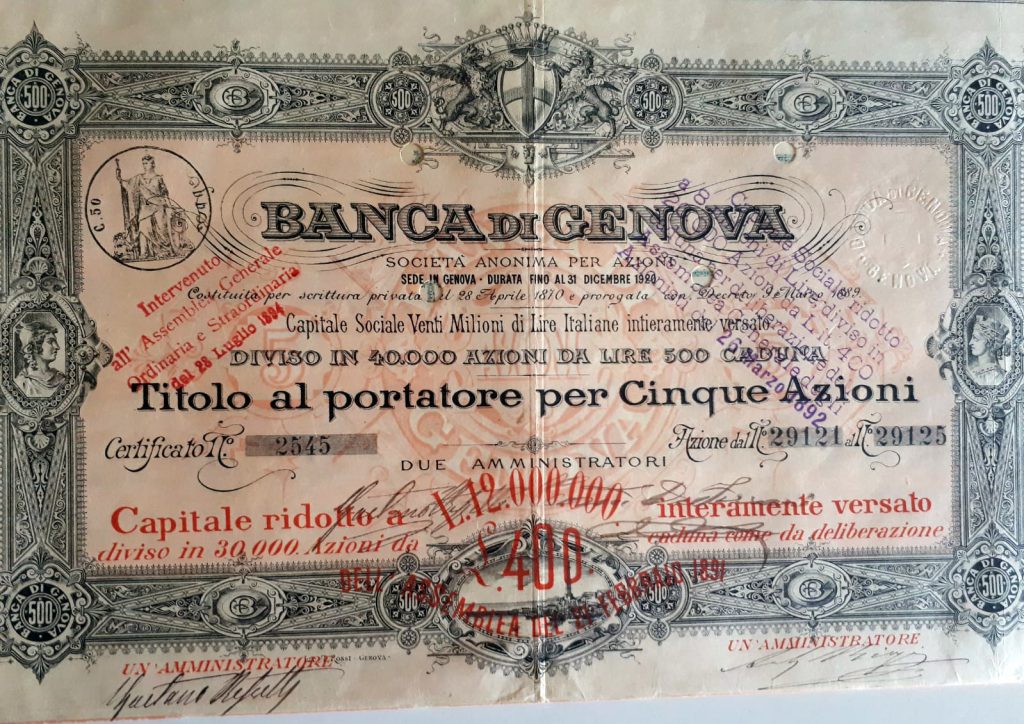

E’ a Genova (Palazzo delle Torrette, via Garibaldi, 14) che il 21 marzo 1870 si riunì un importante gruppo di operatori economici e finanziari (dal banchiere Benedetto Quartara, ai marchesi Camillo Pallavicino e Giacomo Balbi, a Santo Lagorio, Domenico Dodero, G.B. Bacigalupo ed altri illustri rappresentanti del fiorente commercio dell’epoca) con il preciso scopo di “costituire in Genova una Società Anonima per la fondazione di uno stabilimento di credito da denominarsi Banca di Genova…”. Il 26 aprile dello stesso anno, in una sala del Palazzo della Biblioteca Franzoniana (Via Giustiniani, 11) venne convocata la prima Assemblea generale degli azionisti della banca. Lo statuto – curiosamente, se visto con gli occhi di oggi – stabiliva che due “dipendenti” della Banca: il Direttore ed il Cassiere avrebbero dovuto depositare nelle casse sociali lire 50.000 in azioni dell’istituto a garanzia di una corretta gestione dello “stabilimento di credito”. Altri tempi. Altre persone.

in un ritratto di Giuseppe Isola, 1876, Genova, Galleria di Palazzo Bianco

Ancor prima, il 18 marzo 1846 il re Carlo Alberto aveva firmato un “regio brevetto” che autorizzava il Monte di Pietà di Genova ad istituire una Cassa di Risparmio “da aggregarsi allo stesso Monte”. Il 4 luglio venne aperto il primo sportello in Vico Gelsomino 214, nel Palazzo del duca Raffaele De Ferrari. “Il denaro che vi affluisce – come fa notare la storica dell’economia Paola Massa in un pregevole saggio: “Dalla Casana alla Cassa di Risparmio-il caso di Genova e delle altre esperienze liguri; 2007) “è costituito principalmente dalle poche lire delle domestiche, dei marinai, degli artigiani, della povera gente che ha capito che cosa significhi avere anche una minima riserva per fronteggiare le avversità”. Non c’è quindi da meravigliarsi se i primi libretti di risparmio della Cassa di Risparmio di Genova (nominativi e mai al portatore) fossero intestati non solo a nobili (Filippo Andrea Doria Pamphili) e professori universitari (l’economista Gerolamo Boccardo) ma, soprattutto, a umili donne che – è sempre la prof. Paola Massa a rilevarlo – “si fanno il dovere, prive di assistenza e timorose per il domani, di versare sul proprio conto, mese dopo mese, quella parte di salario che riescono a risparmiare”.

Anni dopo, nel 1904, a Sampierdarena, la Cassa di Risparmio di Genova apre la sua prima filiale. Nel breve volgere di tempo sorgono, sopratutto nel ponente ligure, altre agenzie: Sestri Ponente, Albenga, Alassio, Finale Ligure, Varazze, Sanremo e così via: “aprendo un dialogo con le popolazioni dei comuni urbani e rivieraschi…”.

Il 31 dicembre del 1946, la Cassa di Risparmio di Genova dichiarerà di aver superato i 200.000 libretti di risparmio. I genovesi, il ponente ligure, nonostante i tracolli economici dovuti al conflitto bellico, i relativi traumi personali, le molte “magagne”, mostrano ampia fiducia nel sistema bancario locale. Al sommo Dante che nel suo divino poema aveva, secoli e secoli prima, indicato i Genovesi come “uomini diversi d’ogne costume e pien d’ogni magagna” (“Inferno”, XXXIII, 151/152) o all’altrettanto illustre Boccaccio che li considerava “naturalmente vaghi di pecunia e rapaci” (“Decameron”, II, IV,14), risponderà, indirettamente, il grande romanziere Stendhal: “Credevo che i genovesi amassero solo il denaro: amano anche, mi dicono, la loro indipendenza” (“Memorie di un turista”,1837). Il risparmio ha una imprescindibile funzione sociale oltreché economica, garantisce “indipendenza”: i genovesi lo sanno.

La Liguria vedrà un tumultuoso fiorire di banche che raccolgono i sudati risparmi di commercianti, lavoratori,artigiani,casalinghe; risparmi che vengono ampiamente e intelligentemente indirizzati verso il mondo delle imprese (c.d. economia reale) – permettendo il rapido sviluppo economico degli anni ‘50/60 – e, più recentemente, alimentando la non sempre limpida “finanza creativa” (c.d. economia finanziaria).

Il Banco di Chiavari e della Riviera Ligure, il Banco di San Giorgio, la Banca Zanone, la Cassa di Risparmio di La Spezia, la Cassa di Risparmio di Savona, la Banca Galleani di Alassio, il Banco di Credito Cooperativo di Camporosso e della Val Nervia…sono molte le banche nate in Liguria ma che in seguito, tra fusioni ed aggregazioni, “scompariranno” dal panorama finanziario regionale. Perché – è legittimo chiedersi? Il caso Banca Carige/Bper è storia recente, una fusione per incorporazione su cui i media hanno (per altro più che giustamente) speso fiumi di parole.

Le banche italiane hanno conosciuto, in questo ultimo decennio, una sorta di “rivoluzione copernicana”: non si vedono più in circolazione i libretti di risparmio, anche il denaro contante è al tramonto, con risvolti etici di non poco conto (vedasi il saggio di Ētienne Perrot: “I pericoli antropologici e politici di una società senza contanti”, in “La Civiltà Cattolica”, n.4118/2022), sostituiti da bancomat, ATM evoluti, robot advisor, operazioni in remoto effettuate con smartphone, etc. I risultati di bilancio per le banche, in generale, si sono chiusi nel 2021 con utili record: 8,2 miliardi di euro di incremento rispetto al 2020 (lo documenta una accurata ricerca del Centro Studi Uilca Orietta Guerra, reperibile su web). Un economista, Alessandro Penati, ha giustamente commentato: “Felici le banche, forse un po’ meno i risparmiatori”. I tassi di interesse sul risparmio libero si sono azzerati, gli investimenti azionari e obbligazionari sono diventati spesso assai rischiosi, sono stati denunciati casi di tassi usurai sui prestiti al consumo, la vendita agli sportelli di diamanti ha procurato molti contenziosi legali (ne dà lucida testimonianza il testo a cura di Antonio Tanza e Salvatore Ruberti, “Il contratto bancario e la tutela del consumatore”, 2020).

Va soprattutto evidenziato come la tecnologia ha decisamente avuto il sopravvento sul rapporto “face to face” cliente/banca che per anni e anni è stata l’essenza stessa del raccogliere risparmio e indirizzare gli investimenti. Un rapporto che si fondava ampiamente sulla “fiducia” nella persona dell’interlocutore. Oggi – è sotto gli occhi di tutti – gli sportelli bancari chiudono (quanti sono quelli che, con le diverse dirigenze che si sono succedute in Banca Carige, hanno cessato di operare a Genova e nel ponente cittadino? Quante saranno le chiusure previste nei prossimi piani industriali delle diverse istituzioni bancarie che operano in Liguria?).

E’ lo scottante tema, che coinvolge tutti i risparmiatori, della c.d. “desertificazione degli sportelli”: si riducono i costi sostenuti dagli istituti di credito (in primis quelli per il personale) ma viene a cadere quel rapporto individuale, fiduciario, quello scambio di informazioni che sono la base stessa di ogni efficiente transazione economica. La “desertificazione degli sportelli” appare oggi un trend inarrestabile, un trend che però, di fatto, azzera quella categoria di beni non economici (ma non per questo meno importanti) che gli economisti ed i sociologi indicano con il termine “beni relazionali” : è un impoverimento che noi genovesi – a mio avviso – non possiamo accettare. Il risparmio deve riprendere ad assumere la sua funzione sociale di creatore di ricchezza sia per chi lo crea che per chi lo gestisce ed ha sempre avuto, fin dalle sue origini, assoluto bisogno di interlocuzione tra persone, di spazi fisici dove continuare ad avere, giorno dopo giorno, “un dialogo con le popolazioni dei comuni limitrofi e rivieraschi”.

Massimo Bramante

Massimo Bramante– Laureato con pieni voti et laude in Economia e Commercio (indirizzo economico-sociale) presso Università Studi di Genova. Ha lavorato presso Istituto di credito e svolto Corsi di formazione nazionali su Economia e Sociologia del lavoro. E’ stato giornalista pubblicista nel settore economico-finanziario. Ha collaborato in qualità di “cultore della materia” e membro di commissione d’esame presso le cattedre di Economia Internazionale ed Economia dell’integrazione europea presso la Facoltà di Scienze Politiche dell’Università Studi di Genova. E’ stato relatore ed ha coordinato seminari ed incontri di studio su temi di “Etica finanziaria” e “Nuove economie”